導讀:據國家統計局2013年10月18日公布的數據顯示,初步核算,前三季度國內生產總值386762億元,按可比價格計算,同比增長7.7%,其中,一季度增長7.7%,二

導讀:據國家統計局2013年10月18日公布的數據顯示,初步核算,前三季度國內生產總值386762億元,按可比價格計算,同比增長7.7%,其中,一季度增長7.7%,二季度增長7.5%,三季度增長7.8%。

一、內外需求回暖促三季度經濟增速企穩回升

三季度經濟增速相比二季度同比回升0.3個百分點,環比則回升了0.5個百分點(三季度GDP環比增長2.2%),分析認為主要是由於內外需求回暖帶動三季度了經濟增速的企穩回升。

從拉動經濟增長的三駕馬車來看,首先,三季度外部需求有所恢復,我國進出口總體呈現低位企穩態勢。一季度,我國進出口值為9754.1億美元,同比增速為13.5%;二季度進出口10220.2億美元,同比增速為4.3%。進入三季度,我國進出口10629.4億美元,同比增速回升至6%,總體呈現低位企穩的態勢;其次,投資需求方面,為防止經濟滑出下限,6月份開始政府出臺系列穩增長政策,其中重心是穩投資。目前來看,政策已經開始發揮作用。前三季度我國固定資產投資累計增速由二季度的20.1%回升至20.2%(實際增速則與二季度未的20.2%持平)。最後,消費需求保持平穩增長,我國社會消費品零售總額同比增速由上半年的12.7%回升至三季度未的12.9%(實際增速則由二季度未的11.4%小幅回落至三季度未的11.3%)。

圖1:我國季度GDP同比與環比增速(單位:%)

二、四季度需求回暖仍將持續,基數效應或致GDP同比略有回調

三季度中國經濟已經呈現明顯啟穩跡象,預計未來內外需求仍將保持回暖趨勢,這有利於經濟在四季度保持整體平穩,但考慮到去年四季度基數較高,今年四季度GDP同比增速可能相比三季度略有回調。

首先,從先行指標來看,當前經濟運行呈現明顯走穩態勢。7-9月國內PMI指數持續反彈,顯示前期穩增長政策已經開始起效,企業對未來經濟運行的預期明顯改善。根據發電量、鐵路貨運量以及中長期信貸增速模擬的克強指數從6月份已經開始出現連續4個月維持升勢。該指數對GDP有一個季度左右的領先性,這也預示著四季度國內經濟增長動能仍將保持擴張態勢。

圖2:克強指數持續反彈預示經濟增長動能轉向擴張

其次,內外需求將維持回暖趨勢,四季度經濟整體運行平穩。

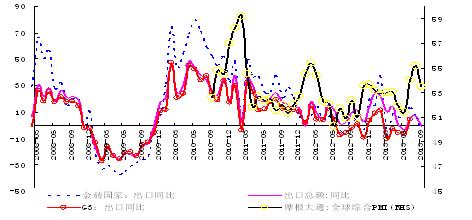

就出口而言,第三季度外貿增長比二季度有明顯改善,預計第四季度仍有可能維持平穩增長的態勢。一是從近日美國兩黨初步達成的債務上限短期協議來看,預計未來源自美國債務上限的政治風波將逐步消解,短期債務之爭的事件性沖擊應不會威脅到美國經濟復甦的進程,因而其對中國外貿增長的影響也將逐漸淡化;二是自10月起,歐美傳統出口市場相繼進入傳統的消費、生產經營旺季,預計源自歐美市場的需求訂單會有所回升;三是在市場普遍預期美聯儲將逐步考慮縮小QE購債規模的背景下,未來人民幣單邊升值壓力的減輕也將利好中國出口。

不過,當前我國出口需求面臨的外部形勢依然嚴峻復雜。美國、歐盟、日本等發達國家市場雖然有所回暖,但新興市場國家經濟增速顯著放緩,下半年普遍出現了資本流出、貨幣貶值、通貨膨脹加劇、經濟增速下滑等現象。在這樣的形勢下,9月份我國對新興市場的出口增速出現明顯下降。近期國際貨幣基金組織和世界銀行都下調了2013年和2014年全球經濟增長的預期。預示未來我國出口仍將面臨著需求明顯不足的嚴峻考驗。與此同時,因為人民幣升值、勞動力成本上升等因素造成的出口綜合成本的攀升繼續在困擾著企業。因此,中國出口增速難以回復到前些年平均兩位數以上增長的水平。預計2013年全年中國出口增速約為8%左右,連續兩年在10%以下。

圖3: 美國“政府關門”引致了全球有效需求出現了暫時性回調

留言列表

留言列表